Z세대는 구경하고, 밀레니얼은 결제한다

Overview

스위스 리서치기관 m1nd-set이 제네바 TR 컨슈머 포럼에서 발표한 최신 조사에 따르면, Z세대는 다른 세대와 똑같이 면세점을 둘러보지만 구매전환율은 60%를 밑돈다. 반면 밀레니얼 비즈니스 여행객은 1인당 평균 151달러를 쓰며 트래블리테일 최고 소비층으로 올라섰다. 같은 매장 안에서 완전히 다른 두 소비 패턴이 공존하기 시작했다.

면세점 매대 앞에 가장 자주 서는 세대와, 실제로 가장 많이 결제하는 세대가 서로 다르다면 어떨까. 지난 7월 1일부터 3일까지 스위스 제네바공항에서 열린 TR 컨슈머 포럼에서 리서치기관 m1nd-set이 내놓은 조사 결과가 정확히 이 질문을 던진다. Z세대는 다른 세대와 거의 같은 비율로 면세점 매장에 들어가지만, 정작 지갑을 여는 비율은 눈에 띄게 낮다. 반대로 밀레니얼 비즈니스 여행객은 이제 트래블리테일 전체에서 가장 많이 쓰는 손님이 됐다. 세대 교체가 진행 중이라는 이야기가 아니라, 하나의 매장 안에서 서로 다른 두 세대가 완전히 다른 방식으로 소비하고 있다는 이야기다.

제네바에서 나온 숫자들

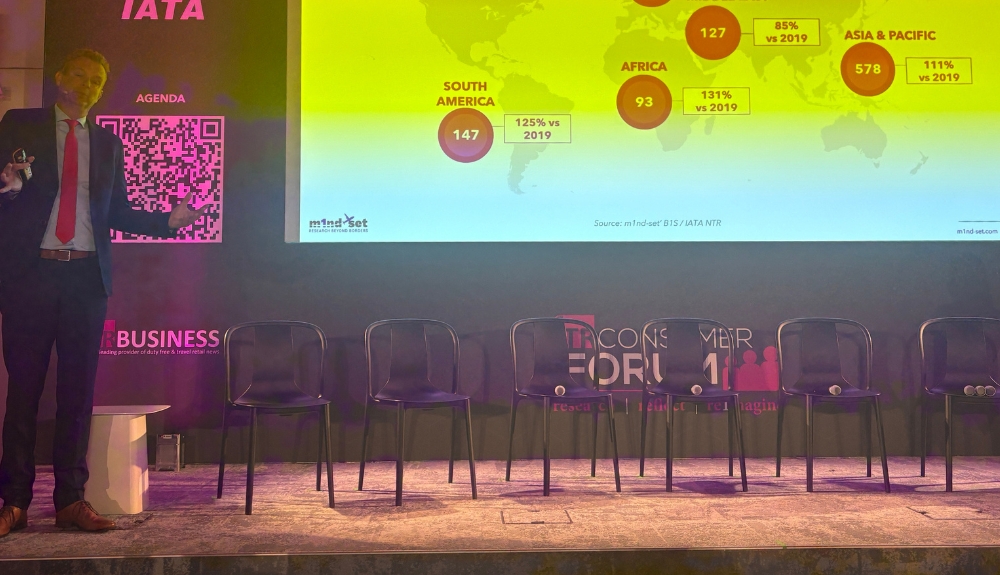

IATA가 주최하고 TRBusiness·m1nd-set이 공동 주관하는 TR 컨슈머 포럼은 올해로 6회째를 맞았다. m1nd-set 창업자 겸 CEO 피터 몬(Dr. Peter Mohn)은 이번 포럼의 기조연설에서 업계가 마주한 문제를 한 문장으로 요약했다.

"The market has the passenger volume, but the challenge is converting that into higher retail relevance, spend and profitability." (시장은 이미 충분한 여객 수를 확보했다. 문제는 이것을 더 높은 리테일 관련성·소비·수익성으로 전환하는 것이다.)

몬이 제시한 배경 수치도 이 발언의 무게를 뒷받침한다. 2026년 국제선 출발객 수는 24억 1,400만 명으로 2019년 대비 122% 수준까지 회복했다. 그런데 공항의 비항공 수익 비중은 2019년 40.2%에서 2023년 36.7%로 오히려 줄었고, 그중에서도 리테일 매장 임대(concession) 수익은 전체 비항공 수익의 20% 안팎으로 2019년의 27%보다 낮아졌다. 여객은 회복을 넘어 성장했는데, 매장 매출은 그 속도를 따라가지 못하고 있다는 뜻이다. m1nd-set은 이 간극을 "효율성 역설(efficiency paradox)"이라 부르며, 그 핵심 원인 중 하나로 Z세대 여행객 비중 확대를 지목했다.

이 배경 위에서 봐야 이번 조사의 Z세대·밀레니얼 데이터가 왜 중요한지가 분명해진다. 이번 포럼에서 공개된 조사에 따르면 Z세대의 면세점 방문율(footfall)은 36~45%로, 다른 세대와 사실상 차이가 없다. 매장 안을 둘러보는 행위 자체는 세대와 무관하게 동일하다는 뜻이다.

문제는 그다음부터다. Z세대의 구매율은 20%대 중반 수준으로, 다른 세대의 약 30%보다 뚜렷이 낮다. 이 격차는 구매전환율로 이어져 Z세대는 60%를 밑도는 반면 다른 연령대는 65% 안팎을 기록한다. 더 흥미로운 대목은 이들이 매장에 들어가는 이유다. Z세대가 면세점을 찾는 가장 큰 이유는 "비행 전 시간을 때우기 위해서"(27%)였다 — 상품을 사기 위해서가 아니라 남는 시간을 보낼 공간으로 면세점을 소비하고 있다는 뜻이다.

반면 같은 조사에서 밀레니얼(29~44세) 비즈니스 여행객은 전 세계 여객의 약 40%를 차지하며, 1인당 평균 151달러를 지출해 전체 평균(128달러)을 크게 웃돈다. 뷰티·패션·주얼리와 시계 같은 고마진 프리미엄 카테고리는 밀레니얼이 주도하고, 베이비부머는 여전히 주류·담배·과자류 같은 전통 카테고리에 머물러 있다. 밀레니얼 응답자의 80% 이상이 매장 직원의 응대에 긍정적인 영향을 받았다고 답한 반면, 베이비부머는 60%대에 그쳤다는 점도 눈여겨볼 만하다.

같은 매장, 다른 두 세대

여기서 짚어야 할 핵심은 두 세대의 소비력 차이가 아니라, 이 격차가 발생하는 지점이다. Z세대의 문제는 흔히 생각하는 것과 달리 "소비 여력이 없어서"가 아니다. 매장에 들어오긴 온다 — 방문율 자체는 다른 세대와 동일하다. 문제는 매장 안에서 벌어지는 경험이 이들을 구매로 끌어당기지 못한다는 데 있다. Z세대가 구매하지 않는 이유로 꼽은 항목들을 보면 이 지점이 더 분명해진다: 다른 곳에서 이미 구매했다, 애초에 살 생각이 없었다, 짐을 늘리고 싶지 않다, 자국보다 비싸다고 느낀다, 독특하거나 혁신적인 상품이 부족하다, 프로모션이 제한적이다, 그 지역만의 진짜 상품이 부족하다 — 대부분 가격이 아니라 매장 경험과 상품 구성에 대한 불만이다.

동시에 Z세대는 스토리텔링, 인터랙티브한 매장 연출, 체험형 브랜드 프레젠테이션에는 다른 세대보다 더 적극적으로 반응한다는 조사 결과도 함께 나왔다. 매대에 상품을 진열하고 기다리는 방식으로는 이 세대를 구매로 전환시키기 어렵지만, 매장 안에서 활성화(activation)에 투자한 브랜드는 이미 이 세대를 붙잡고 있다는 뜻이다.

반면 밀레니얼은 완전히 다른 방식으로 움직인다. 여행 전부터 소셜미디어·기내 플랫폼을 통해 면세점 커뮤니케이션에 노출되고, 가격 비교 도구를 적극적으로 활용한 뒤 매장에 도착한다. 이미 무엇을 살지 어느 정도 정해두고 오는 구매층에 가깝다는 뜻이다. 그리고 매장 안에서는 직원의 추천에 다른 세대보다 훨씬 크게 반응한다. 밀레니얼에게는 "발견"이 아니라 "확신을 굳히는 접점"으로서의 매장 경험이 중요하다.

즉 같은 면세점이라도 두 세대가 매장에 기대하는 역할 자체가 다르다. Z세대에게 매장은 아직 검증되지 않은 발견의 공간이고, 밀레니얼에게는 이미 계획된 구매를 완성시키는 공간이다.

왜 지금 이 격차가 중요한가

이 조사 결과가 그냥 흥미로운 통계로 끝나지 않는 이유는 두 가지다.

첫째, 밀레니얼이 베이비부머를 제치고 최고 소비층으로 올라섰다는 사실은 트래블리테일 업계가 지난 수십 년간 설계해온 매장·MD·마케팅 전략의 전제를 흔든다. 면세점의 전통적인 주력 카테고리(주류·담배·향수)와 VIP 응대 방식은 대체로 베이비부머·X세대의 소비 습관에 맞춰져 있었다. 밀레니얼이 주력 소비층이 됐다는 것은 프리미엄 뷰티·패션·주얼리 카테고리에 대한 투자와, 사전 디지털 접점(소셜미디어, 인플라이트 커머스)에 대한 투자를 재조정해야 한다는 신호다.

둘째, Z세대는 지금 당장의 매출 기여도는 낮지만 향후 10~20년간 트래블리테일의 핵심 소비층이 될 세대다. 지금 이들을 "구매 전환이 안 되는 세대"로 방치하면, 그 학습된 무관심이 이들이 밀레니얼 나이대가 됐을 때도 그대로 이어질 위험이 있다. 반대로 지금 체험형 매장·스토리텔링에 투자해 Z세대의 구매 습관을 형성해두면, 이는 향후 10년의 매출 기반을 미리 깔아두는 것과 같다. 즉 이 격차는 단순한 세대별 소비 차이가 아니라, 지금 당장의 매출(밀레니얼)과 미래 매출의 씨앗(Z세대)이 동시에 걸린 문제다.

실무 시사점

- 면세점 MD 담당자: 프리미엄 뷰티·패션·주얼리·시계 카테고리의 매대 면적과 프로모션 예산을 밀레니얼 소비 데이터에 맞춰 재조정할 시점이다. 반대로 주류·담배·과자류 중심의 전통 매대는 베이비부머 이탈 속도에 맞춰 단계적으로 축소를 검토할 필요가 있다

- 매장 운영·CS 팀: 밀레니얼은 직원 응대에 크게 반응하는 세대다. 프리미엄 카테고리 판매 직원의 제품 지식·추천 스킬 교육에 투자하면 전환율 개선 효과가 직접적으로 나타날 가능성이 높다

- 마케팅·디지털 팀: 밀레니얼은 출발 전 소셜미디어·인플라이트 플랫폼에서 이미 의사결정의 상당 부분을 마친다. 사전 여정(pre-travel journey) 단계의 디지털 커뮤니케이션과 가격 비교 대응 전략이 매장 내 프로모션 못지않게 중요해졌다

- 매장 디자인·브랜드 액티베이션 담당자: Z세대는 가격이 아니라 경험 부족 때문에 구매하지 않는다. 스토리텔링형 팝업, 인터랙티브 디스플레이, 체험형 시음·시연 등 "머무를 이유"를 만드는 투자가 이 세대의 구매 전환율을 끌어올리는 실질적인 지렛대다

- 국내 면세 오퍼레이터(롯데·신라·신세계·현대): 인천공항·김포공항 이용객의 세대 구성 데이터를 확보해 Z세대·밀레니얼 비중과 소비 패턴을 별도로 분석해볼 필요가 있다. 국내 데이터가 제네바 조사와 유사한 패턴을 보인다면, 카테고리별 세대 타깃 전략을 국내 최초로 선점할 기회가 된다

결론

Z세대와 밀레니얼의 면세점 소비 패턴이 이렇게 갈라졌다는 사실은, 트래블리테일 업계가 그동안 "여행객"이라는 하나의 카테고리로 뭉뚱그려 다뤄온 소비자를 더 이상 그렇게 볼 수 없다는 뜻이다. 밀레니얼은 이미 검증된 최고 소비층이고, Z세대는 아직 전환되지 않은 미래 소비층이다. 두 세대를 같은 매장 레이아웃, 같은 프로모션, 같은 응대 방식으로 대하는 한 이 격차는 좁혀지지 않는다. 다음 질문은 하나다 — 지금 당장의 매출을 책임지는 밀레니얼과, 10년 뒤 매출을 결정할 Z세대 중 어느 쪽에 먼저 투자할 것인가.

현장에서 오래 지켜본 바로는, 면세점이 세대별로 다른 전략을 쓴 지는 이미 꽤 됐다. 다만 그 전략이 대부분 "VIP 등급"이라는 소비액 기준으로만 나뉘어 있었지, 세대별 매장 경험 설계로까지는 못 갔던 게 사실이다.

이 조사에서 가장 눈에 띄는 대목은 Z세대의 방문율이 다른 세대와 똑같다는 점이다. 이건 마케팅으로 더 끌어와야 할 손님이 아니라, 이미 매장 안에 들어와 있는데 놓치고 있는 손님이라는 뜻이다. 가장 아까운 매출 손실 지점이 바로 여기다.

국내 면세업계는 지금 밀레니얼 프리미엄 카테고리 투자에 집중하는 게 맞다 — 당장의 매출은 거기서 나온다. 다만 동시에 인천공항 한 개 매장이라도 Z세대 전용 체험 코너를 시범 운영해볼 것을 권한다. 지금 이 데이터를 갖고 움직이는 오퍼레이터가 10년 뒤 시장을 갖는다.